資産運用の一歩としてiDeCo(イデコ)の制度について紹介します。メリットとデメリットを知って、賢く制度を使えるようになりましょう。

『iDeCoってよく聞くけど、どんな制度?』

『iDeCoってどんなメリットがあるの?デメリットもあるの?』

投資を勉強した時に出てくるiDeCo(イデコ)。

iDeCoとはなんぞや。iDeCoってどんなメリットがあって、みんなやっているんだ?

そんな疑問を解決するための記事です。

若い世代の人ほど、老後の資金作りについて考えるだけでも怖いですよね。

iDeCoはそんな老後の不安をなくしてくれるための制度です。

投資について学び始めた、投資初心者の方にこそ是非、覚えてほしい制度です。

目次

老後にお金が必要な理由

人口が少なくなっている日本では、高齢者の割合が多くなっている。

年金は今の受給者並みにもらえるとは限らない!

日本は子供が少なく、高齢者が多い少子高齢化が激しい国です。

いま高齢者が貰えている年金額を、20年後30年後も同じ金額もらえるとは限りません。

ってか減るだろうって話です。

だって高齢者が多くなって、若者が少なくなりますからね。

『でも老後なんてまだ先の話だし、まだまだ考えなくても大丈夫じゃない?』

そう考えている人、こう考えてください。

・ 大学受験を高校入学時から考えた方が良いと思いませんか?

・ 就職する会社、目標が、高校生の時から明確ならもっと専門的に勉強できたのにな、そう思いません?

先を見据えて行動することは、将来を豊かにします。

人生100年の今だからこそ、老後の生活金は早い目にしっかり作っておきましょう。

そのために国が『iDeCo(イデコ)』という制度を作ってくれました。

iDeCo(イデコ)とは・・・?

iDeCoとは自分で作る個人年金のことです。

『自分の老後は、自分で守ってください』という国からのメッセージのこもった制度です。

iDeCoは『個人型確定拠出年金』と言われています。

漢字ばっかりでなんのこっちゃって思った人、1個1個説明していきます。

「確定拠出」ってのは事前に自分で決めた金額を積み立てていくことです。

1万円と決めて、それを毎月積み上げていく感じですね。

ただ積み立てるだけじゃない。

色んな商品から選んで、そのお金を運用していくことで資産を形成していきます。

商品と言っても、「投資信託」や「債権」、「REIT」と言われる不動産投資もあります。

その他にも元本補償(お金が減ることが無いですよの意味)の「定期預金」なんかもあります。

それらを買って、運用成績によって増えたり減ったりしていきます。

加入できるのは20歳〜65歳までです。(2022年、60歳から65歳に引き上げられました)

公務員、自営業、会社員、家事専従事者(専業主婦など)によって掛けられる金額が違うのもポイントです。

iDeCoは毎月お金を積み立てて、より大きく増やして60歳以降に受け取ってくださいって制度。

ただ、運用成績によっては、「100%確実に増えるわけではない」ことも覚えておきましょう。

iDeCoのメリット4つ

そんなiDeCo(イデコ)のすごいところを4つ紹介します。

iDeCoといえば「節税」って言われるくらい、税金を節約してくれるのが特徴的。

簡単に言うと、『iDeCoをしているだけで住民税と所得税が減る』って話です。

ざっくりとした計算ですが、

年収400万円のサラリーマンが35歳から月々20,000円を積み立てた場合

『1年間で約40,000円の節税になる』

『60歳まで行うと約100万円の節税になる』

まさにチリも積もれば、ですね。

私も当初は「お金を24万払って年4万円節税になっても、トータル損じゃね?」って思ってました。

24万は運用して最終的には戻ってきます。だったら毎年4万円減るだけでも大きいじゃない。

って話です。

毎年の所得税、住民税が減るだけでは無く、「運用して得た利益」にも税金がかかりません。

通常、株の運用などでもらった利益には所得税と住民税がかかり、20%ほど減ってしまいます。

100万円で買った株が、120万円になったので売りました。

20万円得したと思われますが、

その20万から「所得税」と「住民税」が20%ほど取られます。

つまり、貰える金額は「16万円」になります。

このように通常、運用でもらった利益には税金がかかります。

が、iDeCoならこの20%の税金がかかりません。

20万の利益はそのまま利益として受け取ることができます。

(これは受け取る時にも、税負担を軽くしてくれる制度があるためです。)

iDeCoは毎月給与から差し引かれるか、指定した銀行口座から引き落とされます。

つまり自動的にお金を引き出してくれます。

私を含めたズボラな人は、毎回毎回銀行にお金を振り込んだりするのがめんどくさいです。

そんな人でも着実に積み立てることができるのがメリット。

それと、iDeCoのルールとして『積み立てたお金は、原則60歳まで引き出せません。』

一時的に貯まったから使っちゃおうということもできないため、資産を積み上げることができますね。

iDeCoのメリット最後は「手数料がかからずスイッチングができる」です。

スイッチングとは簡単に言うと「他の商品に乗り換えること」です。これが手数料がかからずにできます。

スイッチングのメリットは2つ

✔️ 利益が確定できる

✔️ 目的に合わせて商品を変えることができる

「利益が確定した場合に税金がかからない」ことは、上でも書いている通り。

節税しながら、運用できるのがスイッチングのメリットです。

もう一つは、「目的に合わせて商品を変えることができる」です。

別の商品の方が運用益が良いから乗り換える。や

もうすぐ60歳のゴールが見えてきたので、値幅の少ない「債権」や「定期預金」に変更する。

なんてことができます。

年代や金額によって変わる運用方法を、変更することができるのがスイッチングのメリットです。

iDeCoのデメリット4つ

良いところばかりじゃない。iDeCoのデメリットの部分もしっかり紹介します。

メリットの部分でも書いた『原則60歳まで引き出せない』がデメリットの一つ目です。

結婚式やマイホーム購入、子供の教育費など、大きなお金が動く際に使用することができません。

そのためライフプランをしっかりと考え、余剰資金でiDeCoを行うことをお勧めします。

60歳以下でも「死亡時」「障害を負った時」には引き出すことができます。

だから「原則60歳まで・・・」と書いています。

スイッチングには手数料かからないって書いてたのに!そう思った方もいるかもしれません。

iDeCoには原則3つの手数料がかかります。

口座開設時には『2,829円』の手数料がかかります。誰でも全員一律にかかります。

でも一回だけ。

そのためiDeCoを始めた最初の資産は金額は、マイナスからスタートします。

毎月の運用手数料は一番安いところで『171円』

毎月かかると考えると30年間で「61,560円」決してバカにできない金額。

証券会社によって手数料が違うので、最安のところを選ぶ方が吉。

これは投資信託の商品で運用する場合です。

基本的には投資信託で運用する方が多いと思うので、費用に入れています。

ただ、普通の投資信託よりiDeCoの投資信託の方が信託報酬が低いです。

その部分ではメリットとも言えます。

【投資初心者向け】最初に覚えよう!投資用語7選

【投資初心者向け】最初に覚えよう!投資用語7選

一般の投資信託と違い、iDeCoは月に掛けられる金額に上限があります。

これは立場によって変わります。

上限があるデメリットは、大きな金額を掛ける場合は『長い年月が必要』ということ。

老後に大きな資金を作りたい人は早くから始めた方が良いと考えられます。

個人的には毎月最低額の5,000円でも始めた方が良いと思っています。

なぜなら節税効果だけでも元が取れると考えているので。

老後の資金が必要だからと始めたけども、運用成績によっては資産が減ることも考えられます。

ただ投資の世界では10年から15年のインデックス投資では、運用成績がプラスになる確率が高いことも過去の歴史で証明されています。

運用成績だけで見るよりも、「着実に積み立てられていること」や「毎年の節税につながっていること」に

重きを置いてもいいと思います。

口座を開設するなら・・・

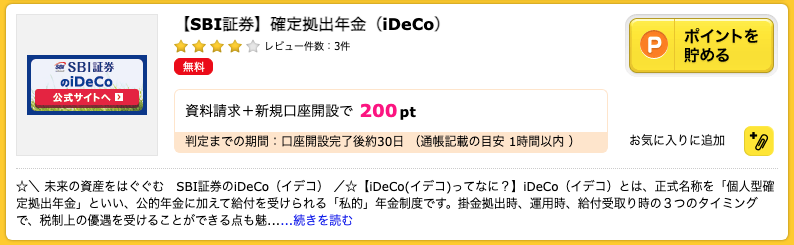

iDeCoを始めるなら証券会社で口座を作らないといけません。

私は『SBI証券』でiDeCoの運用をしています。

iDeCoを始めるには口座を作りましょう。

iDeCoを始める前に、最終チェックを行いましょう。

せっかく口座を開設するなら、キャンペーンやポイントサイト経由を利用しましょう。

ハピタスなら口座開設時にもポイントが付くよ。

ハピタス登録がまだの方は、無料登録しておこう

まとめ

老後の資金作りの1歩として、iDeCo(イデコ)について、メリットとデメリットも含めて紹介しました。

まとめると・・・

iDeCoは国が作った、自分で作って運用する年金制度。国が推奨しているだけあって、お得な制度です。

ご自身のライフプランや退職金の有無などで、iDeCoが必要、不必要は変わると思います。

掛け金の上限が決まっているので、早く始めた方が多く積立できる可能性が高いです。

不安な老後を送る前に、対策としてiDeCoを選択肢に入れてみるのもアリですね。