投資の初歩として使われる『つみたてNISA』について、

「メリット」や「どんな人に向いているか」を紹介するよ。

「周りがつみたてNISAを始めているけど、何が良くて始めているのか分からない。」

「つみたてNISAってよく聞くけど、何をどうするのか仕組みすらさっぱり分からない。」

「毎日働いて働いてばかりでしんどい。もっと楽に収入を増やしたい」こんな考えの人も歓迎です。

そんな投資初心者に方に向けて、「つみたてNISA」の基本について紹介する記事です。

投資の初級編です。

これを見れば投資についてレベルが1つ上がって、脱初心者と言ってもいい状態になるでしょう。

お金の知識レベルを上げて、生活を今より少しでも楽にしましょう。

目次

投資をすべき3つの理由

まず現代人は皆、投資をするべきです。

その理由は『昔と違って物価が上がっていて、税金・社会保障料が増えて、給与が減っている』からです。

1つ1つ説明していきます。

ディズニーランドのチケットは今9,400円ですね。

その昔開演当初の1983年は「3,900円」だったってことを知っていますか?

この30年で2倍以上に膨れ上がっています。

つまり当時持っていた100万円は、現在では100万円以下の価値ってことなんですね。

だから貯金をしてお金を守っていても価値が下がり続けている分、生活が苦しくなっているんです。

消費税でも分かる通り、税金は年々増え続けています。

高齢者が多くなっているからという現状から、医療や介護にかかる社会保険や医療保険などの社会保障料も年々増え続けています。

上がらない給与に、増える社会保障料、減っていく手取り・・・。

残念ですが、これが今の日本の状況なんですね。

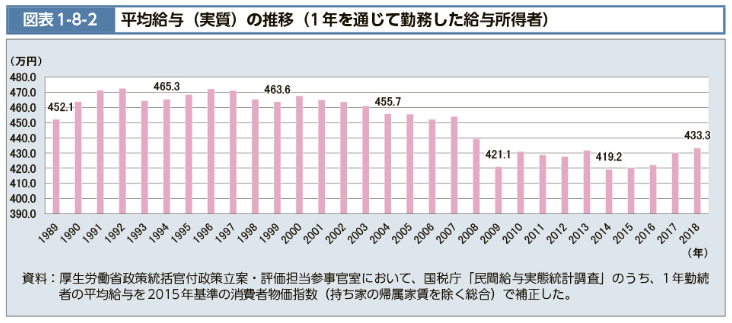

1990年代、バブルと言われた頃の社会人の平均給与が「約455万円」

現在2020年代の社会人の平均給与は「約418万円」

その差約37万円も違っているんです。その上に消費税は上がり続け、保険料は増え続け、物価は上がり続けています。

これらの状況から考えても、今の社会人の生活は苦しくなっていく一方です。

生活の助けになってもらうために、投資で資産を増やした方が良いって話なんですね。

体だけでなくて、お金にも働いてもらうのが今の時代にあった生活とも言えます。

親世代とは全く時代が違う。もっとお金を使った方が良いなんて言葉は信じちゃダメ。

親の話を鵜呑みにして真面目に働くだけでは、生活は全く楽にならないんだよ!

つみたてNISAとは?

そこで投資の第一歩として利用している「つみたてNISA」について紹介するよ。

つみたてNISAとは「少額投資非課税制度」のこと。

投資によって出た利益に課税はしませんよ〜って言う、国が推奨する「資産形成のための優遇制度」なんだよ。

ではつみたてNISAとはどういったメリットがあるのか?紹介していきます。

最大のメリットは「投資から得た利益に対して税金がかかりません」です。

通常投資で得た利益には「税金」がかかります。

【例】

10万円で買った商品が値上がりして15万になった。

5万円の利益ですが、ここから所得税と住民税で約20%ほど引かれるんです。

つまり手元に入るお金は「4万円」になるんです。

※所得税、住民税は1年に1度支払う場合はまとめて引かれます。

上の例で言うと、つみたてNISAで投資をしていて得た利益の場合は、5万円丸ごと手に入るんです。

これは嬉しいこと。

こういった美味しい制度を作ったから、国民皆さん投資を積極的にしてねと

国からのメッセージでもあるんです。

美味しい条件には上限があります。それがこの「つみたて金額の上限は1年間で40万円まで」です。

12ヶ月で割ると1ヶ月33,333円ですね。なんで割り切れない数字にしたのか、そこは不思議なんですが。

投資の初心者であれば、最初から大金を投資に使うのは怖いと思います。

毎月最大33,333円くらいで始められるつみたてNISAは投資初心者向けですね。

つみたてNISAは長期運用が前提とした制度です。だから運用期間は最大20年と決まっています。

20年間の実績で出た利益に税金がかかりません。ってのがメリットですね。

例えば20年間で1,000万円の利益が出ていたら、通常なら200万も税金で取られますね。

これもつみたてNISAなら1,000万円丸ごと手に入ります。

20年のつみたてで大きな利益を得ることは全然可能ですよ。

1年間で40万円も投資に使えないって人も安心してください。最大40万ってだけですから。

つみたてNISAは100円からでも始められるところも特徴です。

投資って損しそうだな、不安だなって人は最初100円で体験してみるのもOKです。

日本には約6,000本もの投資信託があります。

投資をする商品について、何も分からないって人に向けて

つみたてNISAは「国が優良な商品を先に選んでくれているんです。」

だから実績が乏しい商品や、危険性が高い商品はあらかじめ抜いているので安心して始められます。

【投資初心者向け】最初に覚えよう!投資用語7選

【投資初心者向け】最初に覚えよう!投資用語7選

【iDeCoの基礎知識①】iDeCoのメリットとデメリットを紹介

【iDeCoの基礎知識①】iDeCoのメリットとデメリットを紹介

60歳にならないと引き出せない「iDeCo」と違ってハードルも低いよね。

やっぱり最初の一歩としては最適だと思う。

つみたてNISAはどんな人に向いている?

20歳以上なら誰でも始められるので、答えとしては「20歳以上の方、全員」です。

投資に興味があるけど何から始めたらいいか分からない人はもちろん、

投資を昔からしている人でも、高齢の方でも始めることをお勧めします。

コツコツ積み立てて資産を増やそうってのがつみたてNISAなので、

資金に余裕の無い人はまず貯金から始めるのが良いでしょう。

自分が投じた1万円がどうなっていくのか、投資の世界を知るための勉強代としてもかなり有効ですよ。

つみたてNISAのデメリットは?

そんなこと言っても、デメリットもあるでしょ!

うまい話には裏があるの知ってんだから。

こんな意見の人のために、デメリットについても紹介しますね。

メリットでも出てきた、「1年間の投資額が40万円まで」がデメリットでもあります。

100万、200万と投資に使って利益をもっともっと欲しいって人には40万円の投資枠は少なく感じるでしょう。

その場合は「NISA」があります。

つみたてNISAとは違って1年間に120万まで利益に対する税金がかかりません。

その代わり5年間の運用期間という制限があるので注意してください。

ちなみに年間40万円ってのは、一度買ったものを売ったとしても投資枠は増えないから注意。

一度でも買ったものは年間40万円の枠に入るから、計画的に積み立てよう。

若い人でずっと運用したいと思っても、20年間しか運用できません。ご注意を。

つみたてNISAの運用は現状「最大」20年間です。

現状では2042年までの制度となっているのがミソですね。(変わる可能性もありますが)

つまり2040年から始めた場合、2年しか非課税としては運用できないことも覚えておいてください。

でもまぁ20年は資産を作るには、十分な期間ですけどね。

つみたて NISAでは、APPLEやトヨタのような個別株に投資はできません。

あくまで「厳選された投資信託のみ」です。

個別株を購入したい方は通常のNISAを使うか、つみたてNISAとは別で通常の買い付けを行うのが良いでしょう。

通常の買い付けの場合は、利益に対して税金が引かれることをお忘れなく。

つみたてNISAと言えど、損する可能性は十分あります。投資なのでそこは心得ときましょう。

投資はあくまで自己責任ですからね。

つみたてNISAはいつ始めるのが良い?

始めるなら「いま」です。

勉強してからより、実際に動かしながら勉強することをお勧めする。

例えば100万円を貯金していたとします。その100万円は1年後にはどうなっているか?

答えは「100万10円」です。

銀行の金利は現在「0.001%」だから、こんなもんしか増えません。

投資に回した場合、平均して年間で6〜8%の利回りと言われています。

すると100万円が106万〜108万になるわけです。

必ずでは無いものの、増える可能性が高いということは知っていてほしい事実です。

あなたはどちらの道を選びたいですか?

つみたてNISAどこの口座で始めるのが得か?

つみたてにNISAを始めてみたいんだけど、どこで何をすれば良いのか分からないのよ。

証券会社で口座を作ればつみたてNISAができます。

私が使っている口座は「SBI証券」です。

今からつみたてNISAを始める人には「SBI証券」がオススメです。

楽天証券もオススメでしたが、今なら三井住友カードでのクレカ買付で1%のポイントが貯まるってメリットがあります。

貯まったポイントは支払いにも充てられますからお得ですね。

投資信託で保有している額に応じてポイントももらえるので、二重の意味でお得がやってくる「SBI証券」をオススメします。

三井住友カードを作るなら、ハピタス経由がお得です。

ハピタスにまだ未登録の人は1,100円もらえるチャンス。

つみたてNISAどの商品を買えば良い?

口座開設については分かったけど、何を買えば良いのよ?

私は「楽天・全米株式インデックス・ファンド」ってのを積み立てているよ。

国が選定した優良な投資信託の中で、迷ったらこれって商品は3つ。

・ eMAXIS Slim全世界株式(オール・カントリー)

・ eMAXIS Slim米国株式(S&P500)

・ 楽天・全米株式インデックス・ファンド

選ぶ基準としては、「インデックス投資」「株式」「米国or先進国or全世界」この3つの条件に当てはまるのを選ぼう。

米国株の「S &P500」なら500銘柄の詰め合わせ。

先進国の「全米株式」なら約4,000銘柄の詰め合わせ。

世界株の「全世界株式」なら8,000銘柄以上の詰め合わせ。こんな感じで分けて考えてみよう。

何にせよ、まず行動しないことには始まらないってのは忘れないでね。

複数の商品を選んでも良いし、一つだけから始めても良い。

大事なのは毎月積み立てて、長期的に運用して利益を出すことだよ。

【投資初心者向け】最初に覚えよう!投資用語7選

まとめ

今回は投資の第一歩として始めやすい、つみたてNISAの特徴について紹介した記事でした。

簡潔にまとめると

誰でも第一歩を踏み出すのは怖い。でもその一歩が出ないことには何も始められませんね。

お金については学校では教えてくれませんでしたね。自分で勉強するしか無いんです。

知っていることで、世の中を生きやすくなります。

行動に移すことで、さらにその世界を深く知ることができます。

そうやって知識を増やしていくことで、経済的に自由な暮らしを手に入れることができます。

最初の一歩として「つみたてNISA」を始めてみませんか?